Recherche

Nous contacter

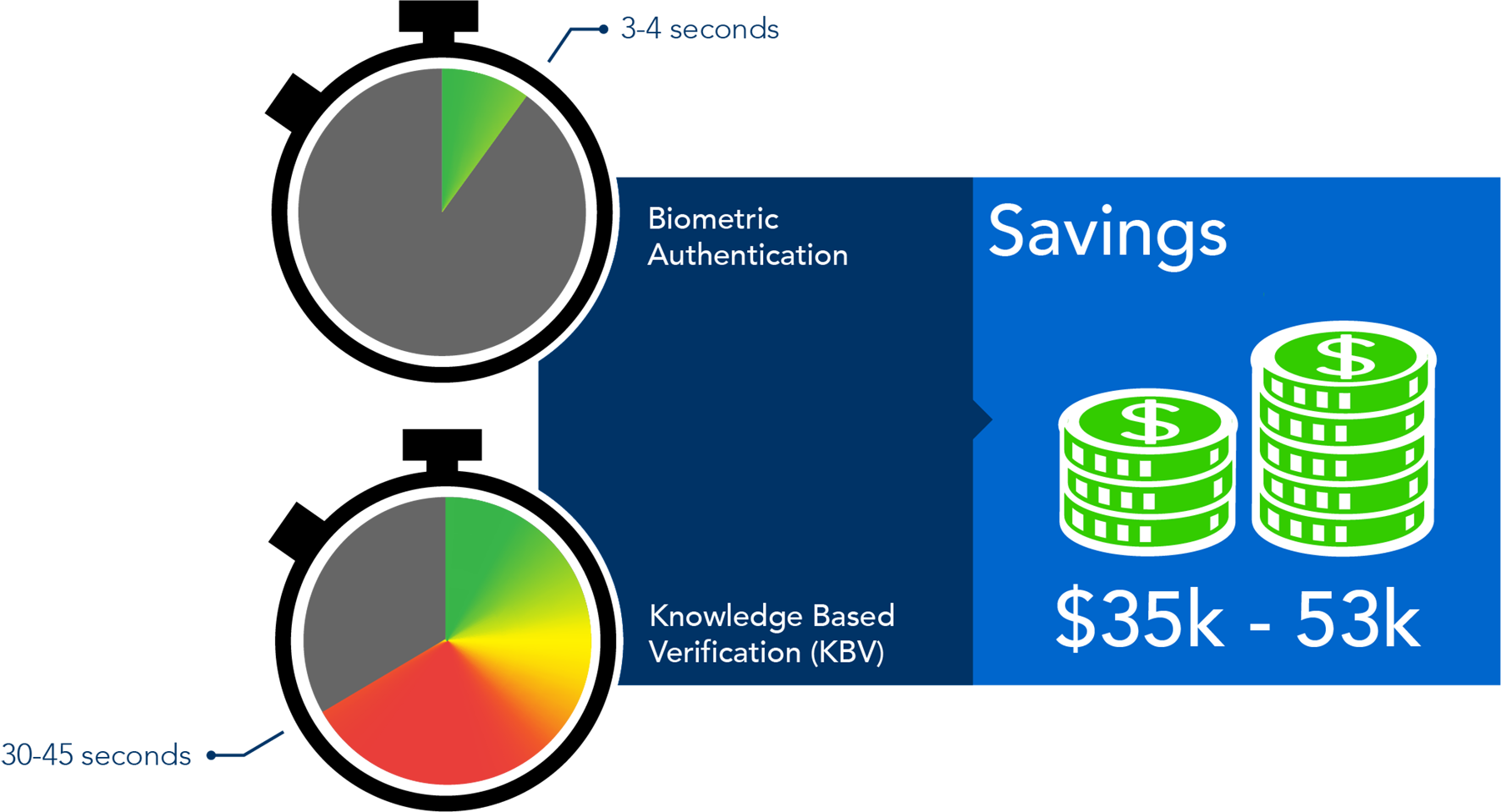

Identité vérifiée en 3 secondes (#3 en série)

Un plan de match pour les institutions financières et les coopératives de crédit

Parler pour débloquer

Il est évident que pour les Institutions de services financiers (IF) et Coopératives de crédit (CC)De nouvelles approches sur la façon de mieux servir les clients/membres et de rendre le processus financier de bout en bout moins problématique devraient toujours faire partie de leurs plans de modernisation. Il est désormais impératif d'accélérer la vérification de l'identité pour les institutions financières et les unités de crédit.

Dans la société très mobile d'aujourd'hui, les gens sont très à l'aise avec les technologies numériques de tous types, quelle que soit l'utilisation qui est faite de leurs données personnelles. La seule attente primordiale est que tout ce qu'ils font soit rapide, sans douleur et sécurisé. Compte tenu de ces nouvelles réalités, les clients/membres remettent désormais en question la nécessité des processus d'authentification traditionnels et fastidieux centrés sur l'agent, tels que les mots de passe, les codes PIN et d'autres facteurs basés sur les connaissances. Ces approches nécessitent trop d'étapes, prennent trop de temps et utilisent des informations personnelles qu'il est de plus en plus facile de trouver en ligne, ce qui augmente la probabilité d'une utilisation abusive ou d'une fausse déclaration frauduleuse.

Les approches technologiques peuvent améliorer ces processus et, en combinant diverses capacités, aller au-delà des processus de sécurité traditionnels pour offrir une authentification plus rapide et plus sûre.

Dans le même temps, les organisations FI/CU ont besoin de solutions qui réduisent les temps de traitement par appel et offrent une précision "garantie" tout au long du processus.

L'authentification étant généralement la première étape d'un flux d'appels FI/CU, elle devrait être entreprise en tant que composante intégrale du flux de traitement des appels entrants, qu'il s'agisse d'un agent en direct ou d'un appel automatisé (géré par un chatbot), sans causer de retards injustifiés.

L'authentification biométrique s'appuie sur un large éventail de technologies avancées qui reconnaissent et vérifient l'identité d'une personne grâce à ses caractéristiques physiques ou comportementales spécifiques. Avec l'utilisation croissante de différentes capacités biométriques discrètes, notamment la reconnaissance faciale [l'aéroport de Narita au Japon est couvert par plus de 500 caméras HD], les lecteurs d'empreintes digitales sur les ordinateurs portables et les appareils mobiles, et les commandes vocales [Alexa, Siri, Cortana, et autres], il n'y a plus beaucoup de réticences de la part des utilisateurs à l'égard de l'utilisation de ces capacités.

Les avantages sont évidents :

- les clients/membres n'ont rien à faire ou à se rappeler pour être authentifiés, et

- L'authentification vocale ne nécessite que la parole d'une personne pour être vérifiée.

L'identité de l'appelant est vérifiée et confirmée en temps réel pendant l'appel. Les solutions d'authentification vocale analysent généralement les caractéristiques uniques de la voix pendant que le client/membre est en communication et comparent divers éléments de la conversation à l'empreinte vocale stockée de la personne qui s'est identifiée. Les applications les plus avancées peuvent le faire indépendamment de la langue ou de l'accent et sont également capables d'en "apprendre" davantage chaque fois qu'un appelant est authentifié. Si l'identité de l'appelant ne peut être confirmée, l'appel peut être acheminé vers un autre agent ou vers le groupe de sécurité pour un traitement basé sur les exceptions.

Dans une perspective plus large d'amélioration des processus, l'intégration de la biométrie vocale à une application CTI peut déclencher chez l'agent (en direct ou virtuel) l'authentification de l'identité du membre, puis lui donner accès à tous les autres services financiers auxquels il est autorisé à accéder. Ensuite, toutes les informations pertinentes relatives à l'appel peuvent être transmises à la solution de gestion de la relation client (CRM) afin de mettre à jour le dossier du client/membre en fonction de ses interactions ou demandes spécifiques.

Ce n'est pas de la reconnaissance vocale

Bien que les voix puissent être usurpées, la biométrie vocale s'est améliorée de telle sorte que le processus d'authentification ne peut être contourné, car elle analyse les caractéristiques de la voix qui sont impossibles à distinguer à l'oreille humaine.

La technologie d'authentification biométrique permet de vérifier l'identité de l'appelant en analysant les caractéristiques de sa voix et de son discours (prononciation, inflexion, accent, ton, accentuation des mots, gamme dynamique, etc. La vérification du locuteur repose sur le fait que chaque locuteur possède une empreinte vocale unique, qui peut être utilisée comme un outil d'identification biométrique fiable, sûr et pratique. Les voix ne sont jamais identiques en termes de modèle, de rythme et de vitesse. Il est donc difficile, voire impossible, d'imiter ou de falsifier avec précision l'empreinte vocale d'une personne. Avec des solutions d'authentification biométrique plus avancées, en cas de difficulté à authentifier l'appelant, on peut lui poser plus de questions et l'application peut évaluer la voix de manière plus approfondie pour déterminer si la personne est bien celle qu'elle prétend être.

L'importance des canaux numériques

Bank of America a récemment indiqué que plus de 70% de ses ménages clients utilisent leurs plateformes numériques et que, par conséquent, 49% de toutes les ventes de Bank of America sont désormais basées sur le canal numérique, soit une augmentation de 46% d'une année sur l'autre. [BoA réalise désormais 1,5 million de transactions de vente numériques par an.]

Attention à la confidentialité des données et à la nécessité d'un consentement éclairé

Comme pour toutes les solutions numériques, il existe une mise en garde essentielle : les données biométriques sont considérées comme des informations personnelles sensibles, qui relèvent des dispositions de diverses lois sur la protection de la vie privée et des données, tant au niveau mondial qu'aux États-Unis, où de plus en plus d'États disposent de leur propre législation en matière de protection de la vie privée(2) . Les organisations doivent s'assurer que la collecte, le stockage et le traitement des empreintes vocales sont conformes à toutes les législations applicables et qu'elles protègent les données de leurs utilisateurs.consentement biométrique éclairé(3) dans le cadre du premier engagement, lorsque les technologies d'authentification sont mises en œuvre et avant que les données à caractère personnel ne soient collectées.

L'IF/l'UC doit également veiller à stocker toutes ces données de manière à ce que les informations personnelles identifiables (IPI) de l'individu soient dissociées de l'empreinte vocale ; par exemple, l'empreinte vocale du client/membre est corrélée à une chaîne binaire (0 et 1) qui n'a aucune signification pour quiconque l'observe.

Envisager l'authentification biométrique pour ces services supplémentaires aux clients/membres

Accessibilité : Fournir un accès uniforme à toutes les applications FI/CU et aux points d'accès dans les succursales grâce à l'activation vocale.

Accès au coffre-fort : Les clients/membres peuvent utiliser l'authentification vocale pour accéder à leurs coffres dans leur agence locale.

Paiements de factures : Permettre des paiements vocaux hautement sécurisés et avancés.

Soutien à la clientèle : Une fois qu'un client/membre est enregistré dans le système de reconnaissance vocale, son empreinte vocale peut être consultée sur tous les canaux d'assistance de l'organisation, ce qui permet une expérience transparente pour le client/membre, sans qu'il soit nécessaire de procéder à une nouvelle validation à chaque transfert de service.

Au fur et à mesure que les institutions financières et les unités de crédit évoluent pour répondre à l'évolution rapide des besoins de leurs clients et de leurs membres, elles doivent également s'efforcer de rendre l'utilisation de la biométrie vocale aussi intuitive et accessible que possible. Cette approche leur permettra de fournir un meilleur service, plus rapidement et plus efficacement, tout en rendant l'expérience aussi agréable que possible pour tout le monde.

Une technologie flexible peut rapidement transformer l'expérience des clients et des membres.

Contactez nous pour savoir comment vérifier rapidement et facilement l'identité de vos interlocuteurs.

(1) Salaire moyen obtenu : https://www.salary.com/research/salary/alternate/call-center-representative-i-inbound-salary, les économies prévues étant basées sur un volume d'appels annuel de 250 000.

(2) La loi californienne sur la protection de la vie privée des consommateurs (CCPA), le GDPR dans l'UE, et bien d'autres sont à venir.

(3) Les personnes doivent être informées et accepter que leurs empreintes vocales personnelles soient collectées, stockées et utilisées pour authentifier les clients.

Mar 23, 2022 | Par Larry Ekiert

Un plan de match pour les FSI et les Coopératives de Crédit (Partie 2)

Le pouvoir d'aller de l'avant plus rapidement - La technologie héritée affecte la modernisation des processus - c'est un obstacle à la réussite du service à vos clients, membres et consommateurs. Les entreprises d'investissement, les compagnies d'assurance et les organisations de services financiers, y compris les coopératives de crédit (FI), sont généralement limitées dans leur flexibilité opérationnelle en raison de l'état de leur infrastructure et de leurs systèmes existants, ainsi que des processus rigides et généralement manuels sur lesquels elles s'appuient. En réalité, ces organisations ne peuvent pas ou ne veulent pas remplacer leurs systèmes centraux de sitôt, pour des raisons de coût, de technologies propriétaires ou de structures de données archaïques. L'hybride permet de faire bouger les choses

Lire la suite

3 mai 2022 | Par l'équipe du blog Enghouse

Centre d'appels entrants

Centre d'appels entrants. Qu'est-ce que c'est et quels avantages cela peut-il apporter aux entreprises ? Une aide précieuse pour la croissance de votre entreprise.

Lire la suite

Merci de votre attention !

Vous vous êtes inscrit avec succès à notre lettre d'information.

Inscrivez-vous ici pour regarder la vidéo de votre choix et accéder aux autres vidéos listées ici.

Inscrivez-vous ici pour regarder la vidéo de votre choix

Inscrivez-vous ici pour regarder les vidéos et accéder à d'autres vidéos de conseils et d'astuces.

Télécharger gratuitement